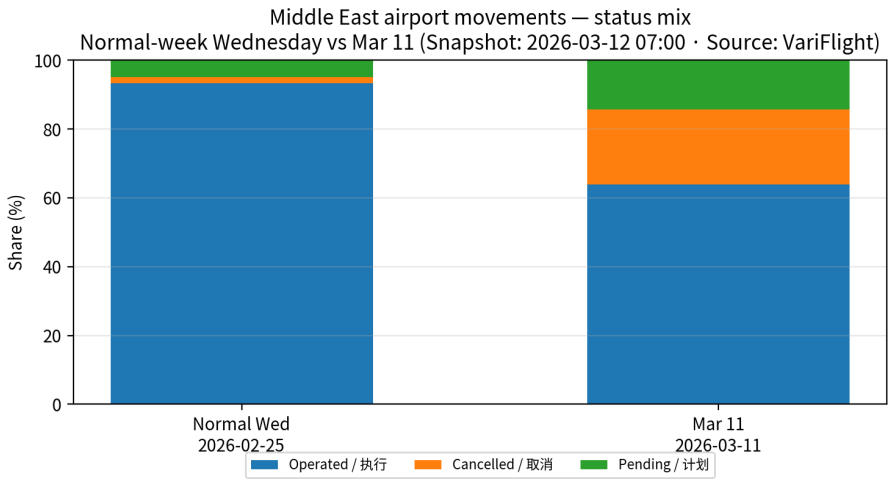

VariFlight在3月12日07:00快照统计显示,中东相关机场航班网络在冲击后仍处于“部分恢复”状态:与战争前正常周(2月21日至27日)相比,3月11日(周三)中东机场侧运行(起降合计)规模接近常态,但“执行转化”显著走弱、取消与未回填(计划/灰)占比抬升。按“机场运行架次”口径(航班在中东相关机场起飞或降落各计1次),正常周合计95,142架次,其中执行占92.9%、取消占1.7%、计划占5.3%;而3月11日合计12,814架次中,执行占63.9%、取消占21.7%、计划占14.4%。与正常周同一星期(2月25日周三)相比,3月11日执行架次恢复至67.6%(8,193 vs 12,127),显示供给虽在“计划”,但大量航班仍未能落地执行。

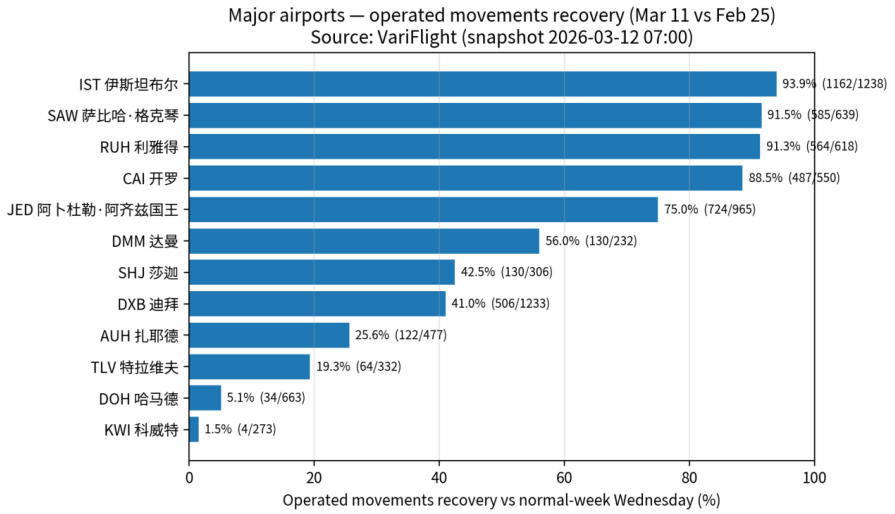

从“主要机场恢复度”看(以3月11日执行架次对比正常周周三):伊斯坦布尔IST已恢复至93.9%,萨比哈SAW 91.5%,利雅得RUH 91.3%,开罗CAI 88.5%,吉达JED 75.0%,成为当前区域外联与中转的相对稳定通道;传统海湾中转枢纽承压更重:迪拜DXB仅41.0%、阿布扎比AUH 25.6%、多哈DOH 5.1%、科威特KWI 1.5%。以“未执行压力”衡量(取消+计划相对正常周周三同机场总量),DOH与KWI均达到约92%的缺口水平,机场运行可用性显著受限。

在“中转连通度”层面,VariFlight数据显示区域航网出现结构性重构。以执行航班的“入境国家数×出境国家数”作为中转连通度代理指标,3月11日IST恢复至正常周周三的88.5%,CAI达97.3%;DXB为57.9%,AUH为14.3%,DOH仅3.0%。从中东出发的执行航班覆盖面收缩但呈“保门户、压支线”特征:3月11日执行航班的OD航线对为2,914条(正常周周三为4,062条,恢复71.7%);中东出发的对外目的地机场覆盖419个(正常周周三478个,恢复87.7%),目的地国家数127个(正常周周三134个)。目的地侧降幅最突出的方向集中于南亚与部分欧美市场:按执行航班计,3月11日中东出发至印度较正常周周三减少163班,至俄罗斯减少45班,至英国减少40班,至美国减少36班,至中国内地减少21班。

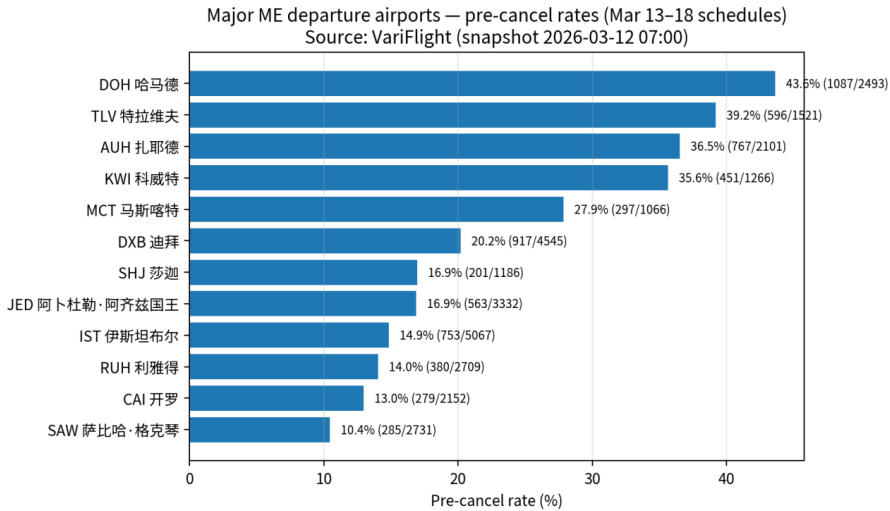

展望未来一周,VariFlight对3月13日至18日航班计划的预取消统计显示,预取消率仍处高位但呈回落:中东出发航班在3月13日(周五)预取消率约26.4%,随后逐日下行至3月18日(周三)约18.6%。在3月13–18日的计划总量中,中东出发航班合计53,213班,已标注取消12,036班,整体预取消率约22.6%。预取消压力高度集中于部分国家/枢纽:按出发国统计,伊朗预取消约62.3%、叙利亚53.8%、卡塔尔43.6%、伊拉克41.8%、以色列38.8%、科威特35.6%、黎巴嫩35.6%;相对更稳的为土耳其12.8%、沙特16.7%。按主要出发机场统计,SAW约10.4%、CAI 13.0%、IST 14.9%、RUH 14.0%、JED 16.9%,而DOH约43.6%、AUH 36.5%、TLV 39.2%、KWI 35.6%,显示“可用走廊”与“高风险节点”差异仍将延续。

(来源:VariFlight,快照时间:2026-03-12 07:00。注:“计划”指快照时仍未标注为“执行/取消”,不等同取消。)